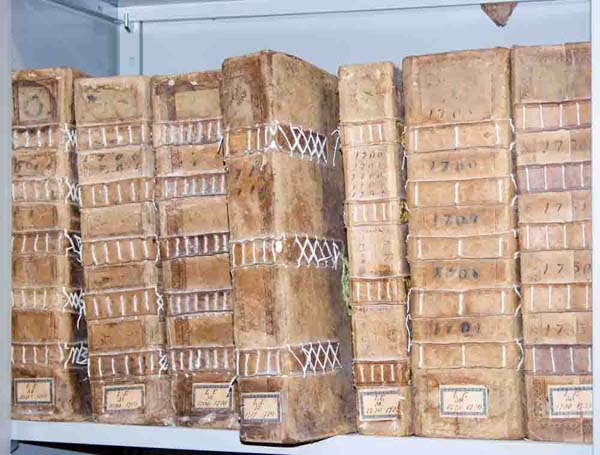

I Libri Economici costituiscono il fondo più consistente dell’archivio.

Redatti in volgare, vergati in una scrittura corsiva molto sottile e ricca di abbreviazioni, si riferiscono a pagamenti per opere d’arte, per prestazioni in basilica di organisti o cantori, per l’acquisto di manoscritti o libri, per il proseguimento di opere edilizie o di restauro.